Usikkerhed om going concern i revisors påtegning – kan selskabet fortsætte driften?

Af: Niels-Peter Rønmos, Founder, Xtelligent Data ApS, Maj 2021

Revisorpåtegning er semistrukturerede data

Selvom revisors påtegning i de digitale årsrapporter delvist er strukturerede data, så er det ikke helt trivielt at udlæse hvorvidt usikkerhed om going concern fremgår af påtegningen eller ej, og i så fald hvordan den fremgår. Dette skyldes en skøn blanding af dårlig datakvalitet i revisorerne opmærkning i XBRL og regler der giver mulighed for at opmærke XBRL som tekstafsnit. Tekstafsnittene er godt nok strukturerede, men informationer kan ikke umiddelbart udlæses som data.

For at kortlægge omfanget af fremhævelser af “usikkerhed om going concern”, har jeg derfor vha. Machine Learning trænet en model til at læse revisors opmærkning. Træningen beror på gennemgang er ca. 3.000 digitale årsrapporter, indsendt på såvel dansk som engelsk.

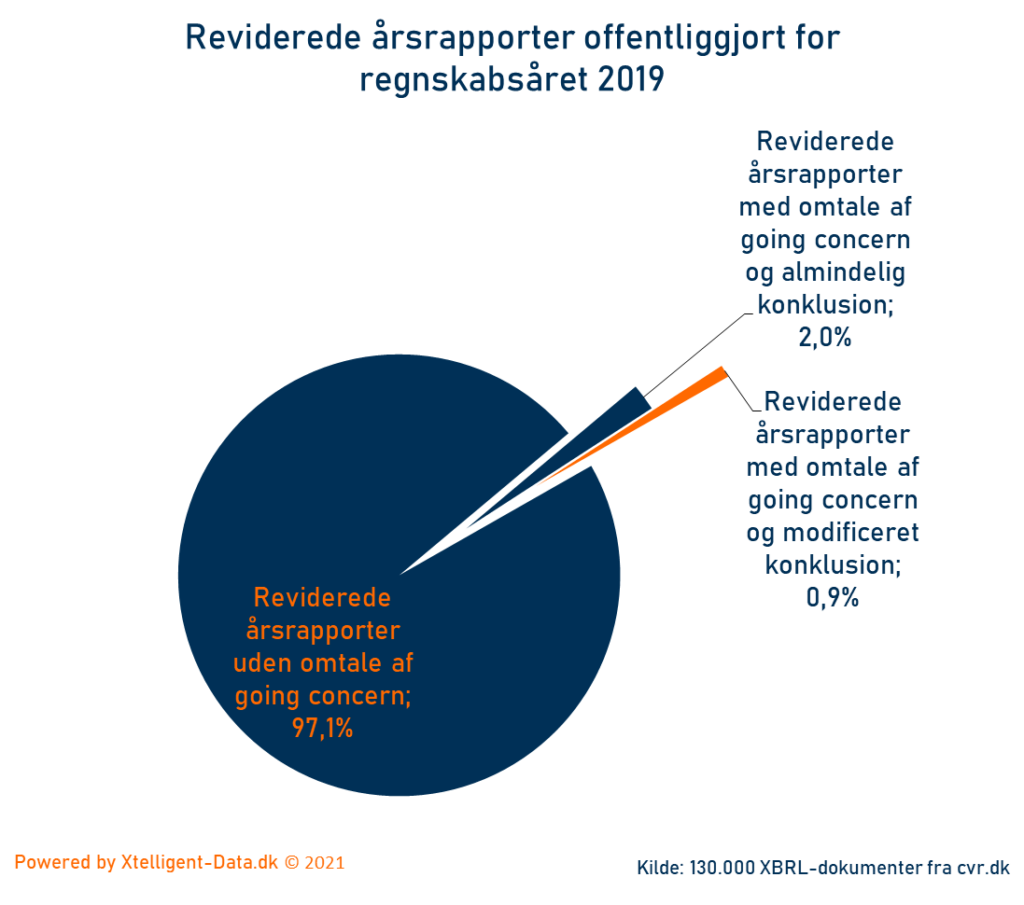

For regnskabsåret 2019 finder maskinen f.eks. følgende i de 130.000 erklæringer fra revisorer:

Usikkerhed om going concern betyder sen indberetning

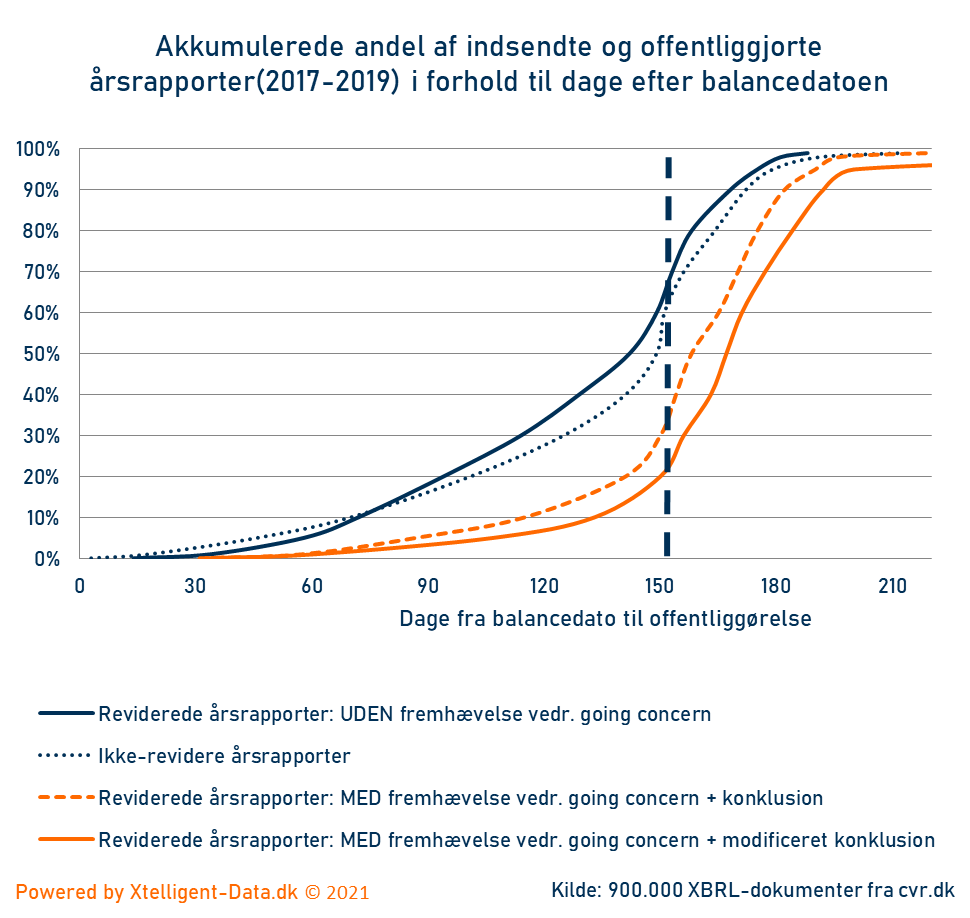

Kreditvurderingsbureauer har historisk set anvendt indsendelsestidspunktet for årsrapporten som en af de vigtigste risikoparametre. Sammenholder man indsendelsestidspunktet med usikkerhed i forhold til going concern når man da også hurtigt til den samme konklusion.

I de seneste 3 år (før de Coronarelaterede fristudsættelser) ses et tydeligt sammenhæng mellem indsendelse og usikkerhed vedr. going concern. Således indsendes ca. 70 % af reviderede årsrapporter UDEN usikkerhed om going concern rettidigt. For de reviderede MED usikkerhed om going concern og en modificeret konklusion var det tilsvarende tal kun 23 %.

Sammenholder man de reviderede under et med de ikke reviderede årsrapporter, er andel af rettidige indberetninger stort set identisk.

Fik du læst min tidligere analyse af revisors modificerede konklusion?

Usikkerhed om going concern giver "overdødelighed".

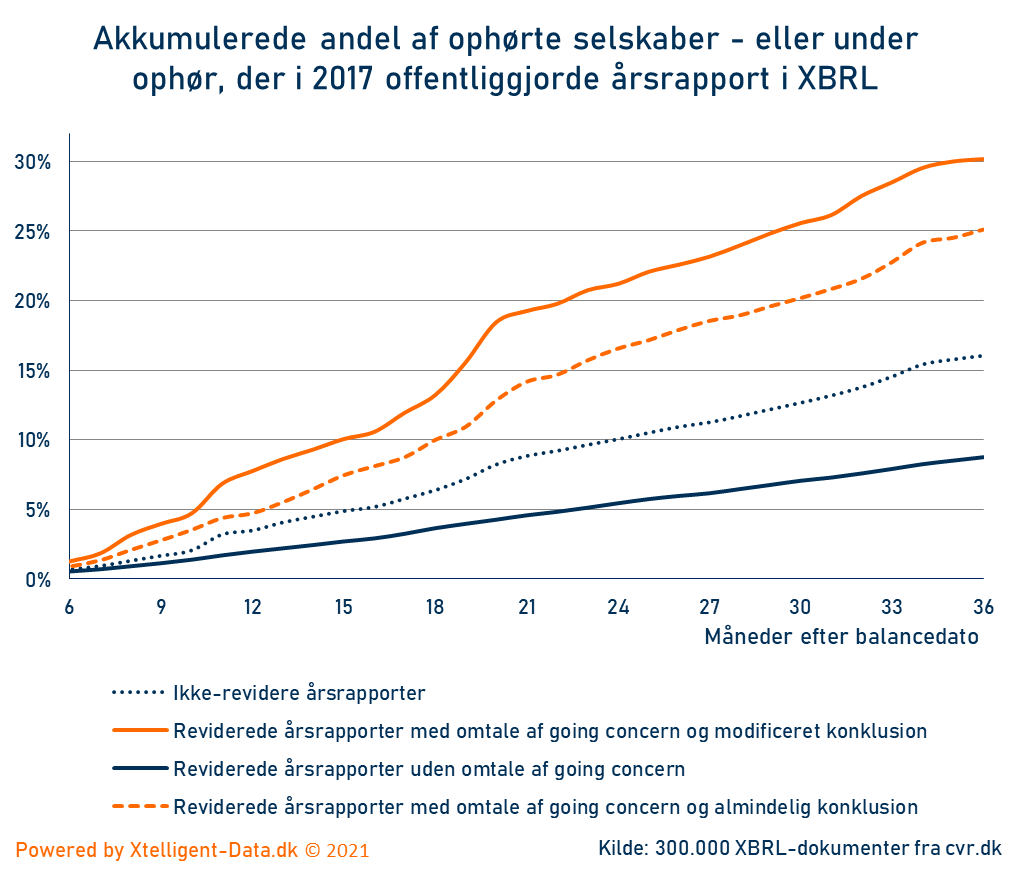

Det kan næppe overraske at usikkerhed om going concern også giver øget sandsynlighed for at selskabet bringes til ophør. En samkørsel mellem årsrapporterne indsendt i 2017 og selskaberne efterfølgende status i CVR, viser dette sammenhæng.

36 måneder efter balancedatoen, er kun 8 % af de reviderede selskaber UDEN usikkerhed om going concern ophør eller under ophør. For de reviderede MED usikkerhed om going concern og modificeret konklusion, er 31 % ophørt eller under ophør efter 36 måneder.

Sammenholder man de reviderede under et med de ikke reviderede, er overdødeligheden signifikant størst blandt de ikke reviderede årsrapporter.

I figuren ser man også tydeligt, at ophøret stiger kraft ca. 20 måneder efter balancedatoen. Dette hænger sammen med det faktum, at Erhvervsstyrelsen typisk 12 + 8 måneder efter fristen sender selskabet til tvangsopløsning hvis den næste års årsrapport ikke indberettes.

Brancher der har været hårdt påvirket af Corona-krisen

Som udgangspunkt skal man være varsom at udlæse Coronakrisen fra årsrapporterne. Det skal tilskrives det simple faktum, at de hårdest ramte selskaber ophører, og derfor slet ikke indsender årsrapport. Med dette forhold in mente, har jeg alligevel set på udviklingen i usikkerhed om going concern, for en række at de mest berørte brancher. Regnskabstal for selskaber med balancedato d. 31/12 foreligger først i løbet af august/september 2021. Derfor indgår kun de selskabers årsrapporter med balancedato d. 30/9-2020 eller tidligere i analysen.

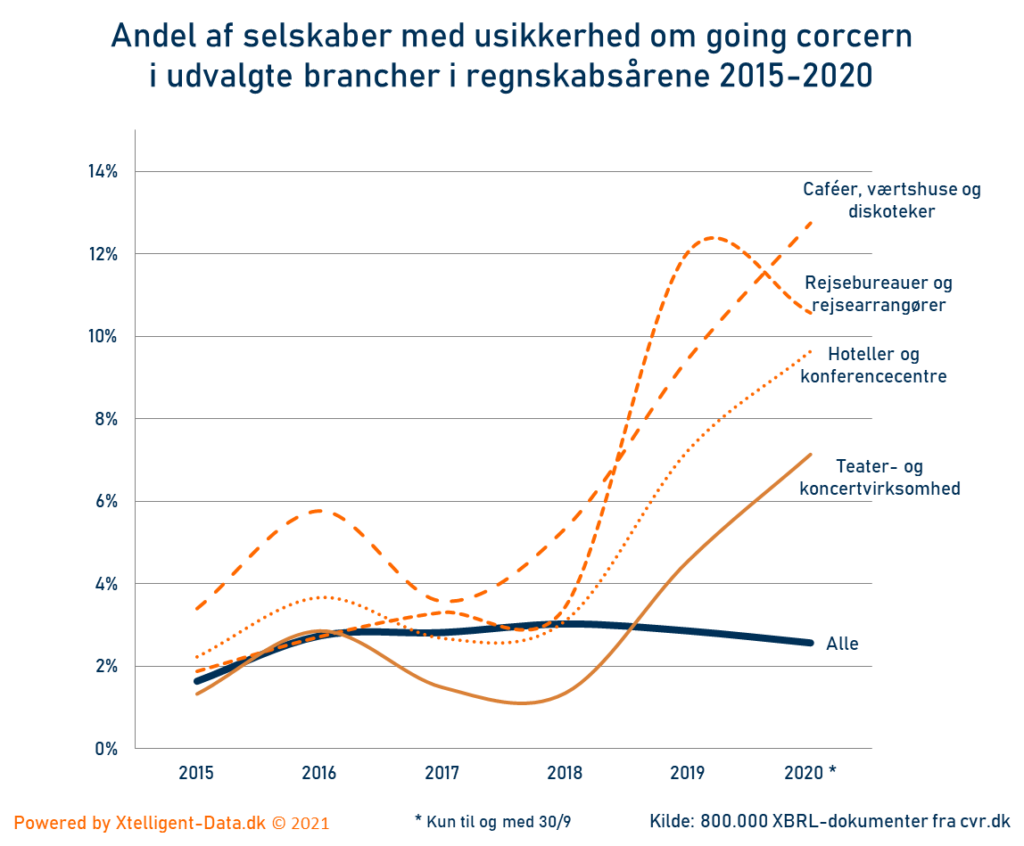

Overordnet set for samtlige danske selskaber, ses det, at i både 2019 og 2020 er der et marginalt fald i andelen af årsrapporter med usikkerhed om going concern. Dykker man ned i nogle af de brancher som har været mest udfordret under krisen, ser billedet helt anderledes ud.

For “Rejsebranchen og rejsearrangører”, “Cafeer, værtshuse og diskoteker” og “Hoteller og konferencecentre” optræder usikkerheder allerede i 2019 regnskaberne. I årsrapporterne for “Teater- og koncertvirksomhed” opstår usikkerheden først i 2020.

Andre branche, såsom taxikørsel, har også kraftige stigninger, men da kun få af disse selskaber er reviderede, så er disse udeladt af denne analyse.

Sammenholdt med ovenstående sammenhæng mellem usikkerhed om going concern og overdødelighed, så må man indenfor disse branche forvente en overdødelighed i 2. halvår 2021.